Grundsteuerreform 2022

6. Juli 2022

Auf dieser Seite werden wir Ihnen stets aktuell alle Informationen rund um die Grundsteuerreform und das Veranlagungsverfahren Grundsteuer 2022 zur Verfügung stellen.

Auf einen Blick

-

Grundstückswert, Steuermesszahl und Hebesatz.

Die Grundstückswerte wurden bisher mit Hilfe der Einheitswerte berechnet. Diese sind jedoch veraltet und führten dazu, dass für gleichartige Grundstücke unterschiedliche Grundsteuern anfielen ‒ ein klarer Verstoß gegen das im Grundgesetz verankerte Gebot der Gleichbehandlung.

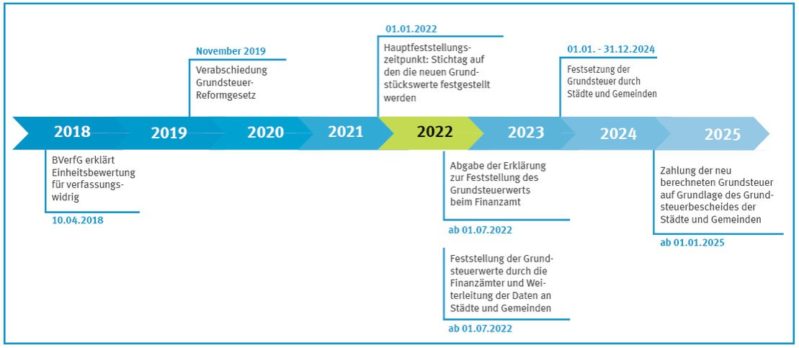

Folgerichtig hat das Bundesverfassungsgericht im Jahr 2018 die Vorschriften zur Einheitsbewertung für die Bemessung der Grundsteuer für verfassungswidrig erklärt.

Damit hat der Einheitswert für die Berechnung der Grundsteuer ausgedient. Stattdessen wird jetzt mit einem neuen Grundsteuerwert gerechnet. Ebenfalls geändert wurden die Steuermesszahlen. Die Hebesätze werden von den Gemeinden ziemlich sicher auch noch angepasst werden. Nichtsdestotrotz wurde das bisherige 3-stufige Verfahren zur Berechnung der Grundsteuer beibehalten:

1. Stufe: Ermittlung des Grundsteuerwerts

2. Stufe: Anwendung der Steuermesszahl und Berechnung des Grundsteuermessbetrags

3. Stufe: Anwendung des Hebesatzes und Festsetzung der Grundsteuer

Daraus ergibt sich diese Berechnungsformel:

Grundsteuerwert x Steuermesszahl x Hebesatz = GrundsteuerDas Ziel der Grundsteuerreform: Grundstücke gleicher Lage und gleicher Größe sollen auch die gleiche Grundsteuer zahlen. Damit dies erreicht werden kann, werden alle Grundstücke in Deutschland neu bewertet. Erster Stichtag für die Neubewertung ist der 1.1.2022

Großkunden, wie beispielsweise Kirchen, Unternehmen und Verkehrsbetriebe sind sehr stark von der Grundsteuerreform betroffen, da für jede wirtschaftliche Einheit (bebaute oder unbebaute Grundstück sowie Betriebe der Land- und Forstwirtschaft) eine Erklärung zur Feststellung des Grundsteuerwertes (kurz: Feststellungserklärung) elektronisch beim zuständigen Finanzamt einzureichen ist.

-

Je nachdem, wie das Grundstück bebaut ist, gibt es hier unterschiedliche Bewertungsverfahren:

Das Ertragswertverfahren gilt für Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum.

Das Sachwertverfahren gilt für Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke und bei Teileigentum.

Die Bewertung unbebauter Grundstücke erfolgt ganz einfach anhand der Grundstücksfläche und dem Bodenrichtwert.

Der Grundsteuerwert ermittelt sich im Rahmen des Bundesmodells anhand verschiedener Parameter. Das sind beim Ertragswertverfahren insbesondere:

- Grundstücksfläche

- Bodenrichtwert

- Immobilienart

- Alter des Gebäudes

- Wohnfläche

- Mietniveaustufe

- monatliche Nettokaltmiete in Euro/qm

Beim Sachwertverfahren orientiert sich die Berechnung des Grundsteuerwerts u. a. an diesen Werten:

- Herstellungskosten Gebäude

- Grundfläche Gebäude Alter

- des Gebäudes

- Grundstücksfläche

- Bodenrichtwert

Steht der Grundsteuerwert fest, wird darauf die Steuermesszahl angewendet. Diese beträgt beim Bundesmodell 0,31‰ für Ein- und Zweifamilienhäuser, Wohnungen und Mehrfamilienhäuser und 0,34‰ für alle anderen Grundstücksarten. Dadurch erhält man den Steuermessbetrag. Sowohl Grundsteuerwert als auch Steuermessbetrag werden vom Finanzamt in einem Feststellungsbescheid festgesetzt. Den Grundsteuerbescheid selbst erlässt wie bisher auch die Gemeinde. Wie hoch die zu zahlende Grundsteuer ab 2025 ausfallen wird, lässt sich jetzt noch nicht sagen. Dies hängt vor allem davon ab, welche Hebesätze die Gemeinden festlegen werden.

-

Durch eine sog. Öffnungsklausel haben Baden-Württemberg (siehe hierzu weiter unten), Bayern, Hamburg, Hessen und Niedersachsen eigene Modelle entwickelt, um den Grundsteuerwert zu ermitteln. Das Saarland und Sachsen wenden grundsätzlich das Bundesmodell an, haben es aber jeweils hinsichtlich der Steuermesszahl modifiziert. Unabhängig davon, ob es sich um das Bundesmodell oder das Landesmodell handelt: Die neue Grundsteuer zahlen Sie erst ab dem 1.1.2025.

-

Die Erklärung muss elektronisch per ELSTER eingereicht werden. Dies wird ab 1.7.2022 möglich sein. Letzter Termin für die Abgabe der Erklärung ist der 31.10.2022.

Achtung: Die Finanzämter informieren aktuell alle Grundstückseigentümer mit einem persönlichen Schreiben. Damit wir für Sie tätig werden können, benötigen wir verschiedene Angaben und Unterlagen. Auch müssen Sie uns eine Vollmacht erteilen.

-

- Lage des Grundstücks bzw. des Betriebs der Land- und Forstwirtschaft

- Gemarkung, Flur und Flurstück des Grundvermögens

- Eigentumsverhältnisse

- Grundstücksart (unbebaut, Wohngrundstück, andere Bebauung)

- Fläche des Grundstücks

- ggf. Wohnfläche bzw. Grundfläche des Gebäudes

- mehrere Gemeinden [ja/nein]

- Mieteigentumsanteil [Zähler/Nenner]

- Nutzungsart

- Baudenkmal [ja/nein]

- ggf. Abbruchverpflichtung

Sie finden die entsprechenden Daten zum Beispiel im Kaufvertrag, in der Flurkarte, im Grundbuchblatt, im Einheitswertbescheid, im Grundsteuerbescheid oder in der Teilungserklärung.

-

Der aus Grundstücksfläche und Bodenrichtwert ermittelte Bodenwert wird mit der Grundsteuermesszahl multipliziert. Diese liegt grundsätzlich bei 1,3 ‰. Als Ergebnis hieraus erhält man den Grundsteuerwert, der dann mit dem Hebesatz der Gemeinde multipliziert wird.

Grundstücksfläche x Bodenrichtwert x Steuermesszahl = Grundsteuerwert

Die Art der Bebauung spielt für die Bewertung in Baden-Württemberg grundsätzlich keine Rolle. Lediglich bei Grundstücken, die überwiegend zu Wohnzwecken genutzt werden, reduziert sich die Steuermesszahl von 1,3‰ um 30% auf 0,91‰. Damit dürfte der Datenerfassungsaufwand für in Baden-Württemberg gelegene Grundstücke deutlich geringer ausfallen.

Für Betriebe der Land- und Forstwirtschaft gilt die sogenannte Grundsteuer A. Die Grundsteuer A ist im Landesgrundsteuergesetz von Baden-Württemberg ähnlich geregelt wie im Bundesgesetz

Für die betrieblichen und privaten Grundstücke gilt die sogenannte Grundsteuer B. Steuerpflichtig sind die Eigentümerinnen und Eigentümer. Bei Vermietungen können sie die Grundsteuer wie bisher nach der bundesgesetzlichen Regelung über die Betriebskosten auf die Mieterinnen und Mieter umlegen. Das hier vorgestellte Bewertungsverfahren betrifft die Grundsteuer B

Zudem wird es ab dem Jahr 2025 eine Grundsteuer C geben. Mit dieser können Kommunen einen höheren Hebesatz für baureife, unbebaute Grundstücke beschließen. Dafür müssen jedoch städtebauliche Gründe vorliegen.

-

Um dabei Ihren Aufwand so gering als möglich zu halten, setzen wir für die Bearbeitung der Feststellungserklärungen eine spezielle Software ein. Es besteht hier die Möglichkeit, den Erstellungsprozess vollständig digital abzubilden.

Setzen Sie sich gerne telefonisch mit uns in Verbindung oder lassen Sie uns eine E-Mail zukommen.

Wir freuen uns von Ihnen zu hören und stehen für Ihre Fragen gerne zur Verfügung.

-

Wenden Sie sich direkt an Ihre Steuerberater. Wir werden diese Seite stetig aktualisieren und mit weiteren Informationen ergänzen.

Informationen zu Grundsteuerreform und Grundsteuer 2022 finden Sie auch auf den Seiten des Finanzministeriums Baden-Württemberg und der Seite der Finanzämter in Baden-Württemberg.